軽自動車税の改正について

税制改正に伴い、平成28年度以降の軽自動車税が大きく変わっています。車種等によって税額が変更される年度が異なりますので、ご確認ください。

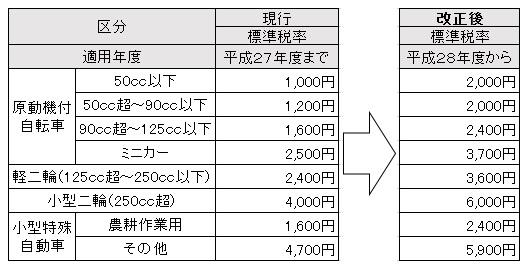

●原動機付自転車、125cc以上のバイク、小型特殊自動車(農耕用など)

平成28年度課税分から全車両を対象に、表1のとおりとなります。

(注意)経年重課は適用されません。

【表1】

●三輪、四輪以上の軽自動車

平成27年4月1日以降に新規登録する車両(注釈1) から表2の改正後の新税率が適用されます。平成27年3月31日までに新規登録した車両は、登録後13年を経過(経年重課)するまで、現行税率のままで変更はありません。

(注釈1)新規登録とは、初めて車台番号の指定を受けることをいいます。

経年重課について

平成28年度以降、最初の新規検査年(注釈2) から13年を経過した軽自動車に対して、環境配慮型税制が実施されます。これを経年重課といい、標準税率よりおおむね20%増税となります。

(注釈2)「最初の新規検査年」とは、自動車検査証に記載されている初度検査年のことです。

(注意)経年重課についての詳しい内容は、「軽自動車税(種別割)の経年重課について」のページをごらんください。

グリーン化特例について

令和3年4月1日から令和8年3月31日までに新規登録した三輪以上の軽自動車で、排出ガス性能および燃費性能の優れた環境負荷の小さいものについて、取得した年度の翌年度分に限り、軽自動車税(種別割)の税率が軽減されます。税率は表3のとおりです。

更新日:2026年04月01日